Alibaba debe adquirir MercadoLibre para expandirse a Latinoamérica

Alibaba puede adquirir MercadoLibre para entrar en el creciente e infrapenetrado mercado de comercio electrónico de LatAm.

Los fuertes efectos de red de MercadoLibre son difíciles de replicar para nuevos competidores, incluso Amazon o Alibaba. Buen momento para adquirir MELI después de la retirada de acciones reciente -20%.

La adquisición de MercadoLibre representa sólo el ~ 20% de BABA LTM ??Free Cash Flow. BABA puede incluso vender deuda a largo plazo en USD a un rendimiento del 3,5% para financiar esta transacción altamente atractiva.

Las acciones de MercadoLibre pueden operar por encima de $ 335 (+ 35%) en un potencial escenario de takeout.

En mayo de 2017, Jack Ma, fundador y CEO de Alibaba ( BABA ) realizó un viaje rápido a Buenos Aires, Argentina. En este viaje , se reunió oficialmente con funcionarios del Gobierno y anunció nuevas oportunidades comerciales para China y Argentina, así como para apoyar a los comerciantes argentinos que actualmente comercializan productos en las plataformas de comercio electrónico de Alibaba. A primera vista, la visita se presentó como un viaje diplomático ordinario para reunirse con los funcionarios y conocer el país con más detalle. Pero creo que el interés de Jack Ma en visitar el país estaba más orientado a analizar más detalladamente el ecosistema global de comercio electrónico en América Latina y pensar en la expansión de Alibaba en la región, que tiene como líder indiscutible a MercadoLibre (NASDAQ: MELI ).

En este artículo, presento el caso de por qué creo que tiene sentido que Alibaba adquiera MercadoLibre para poder entrar en el creciente mercado de comercio electrónico de América Latina antes de que Amazon lo haga. Es oficial que Alibaba tiene interés en expandirse a Latinoamérica y comprar MercadoLibre es estratégicamente la forma más eficiente de ingresar a la región de acuerdo con mi análisis. Creo que las acciones pueden negociar por encima de $ 335 (~ 35% de prima) en un escenario de adquisición potencial .

MercadoLibre: Alibaba de América Latina

MercadoLibre tiene muchos similarites a Alibaba. MercadoLibre opera una plataforma de comercio en línea, que permite a terceros llegar a una audiencia de ~ 50MM de usuarios activos mensuales (MAUs). MELI opera en Argentina, Brasil, México, Chile, Colombia y otros once mercados en Latinoamérica (y Portugal). La empresa ofrece a sus usuarios un ecosistema de seis servicios de comercio electrónico relacionados: MercadoLibre Marketplace (~ 60% de los ingresos, similar a Alibaba o eBay ( EBAY )), la solución de pagos de MercadoPago (similar a Alipay o PayPal ( PYPL ) % De los ingresos), junto con el servicio de envío de MercadoEnvios (~ 5% de los ingresos), Clasificados, Publicidad y otros (~ 13%). Ambas empresas son administradas por sus fundadores. El sitio web de MercadoLibre se parece mucho al aspecto de eBay, Alibaba o Amazon.

Similar a Alibaba, MercadoLibre goza de fuertes efectos de red que esencialmente hace muy difícil en este momento para nuevos competidores para entrar en este mercado. MELI tiene la mayor GMV y audiencia en LatAm, con una audiencia mensual de escritorio superior a los 50 millones de visitantes. Esto hace muy difícil para cualquiera de Amazon ( AMZN) O Alibaba para comenzar a competir desde cero contra MercadoLibre y ganar rápidamente cuota de mercado en esta región. El liderazgo de mercado es una ventaja estratégica clave en el comercio electrónico, donde los efectos de red juegan un papel importante en términos de fuerza competitiva. Para que Alibaba salga de cero en esta región, tiene que atraer a todos los compradores y vendedores, que ya operan eficientemente en la plataforma de MercadoLibre y tiene años de revisiones y transacciones ejecutadas. Además, el reconocimiento de la marca hace de MercadoLibre la mejor opción para la mayoría de los comerciantes y consumidores de la región.

Fundamentos estratégicos para expandirse a Latam

MELI es el líder indiscutible en la región considerando su audiencia y diversa selección de productos. Hay otros dos proveedores de E-Commerce de escala incluyendo Cnova y B2W; Sin embargo, pueden ser caracterizados como más regionales y enfocados al producto. En cuanto a la competencia extranjera, Amazon está activo en México desde junio del ’15 y opera un negocio de libros y Kindle en Brasil, pero ha priorizado otros mercados fuera de América Latina hasta este momento.

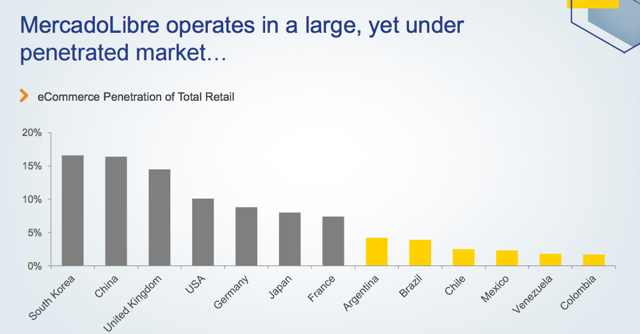

LatAm como una región parece under-penetrated en comparación con muchos mercados nacionales como China, los EE.UU. y el Reino Unido, que están más cerca de $ 560BN, $ 350BN, y $ 90BN en tamaño. La penetración del comercio electrónico en LatAm es baja, un poco menos del 3% de las ventas al por menor, por debajo del promedio mundial cercano al 6% o los Estados Unidos al 10%. MercadoLibre tiene una gran pista para la expansión como el comercio electrónico sigue ganando popularidad en América Latina en las próximas décadas. La administración de Alibaba es plenamente consciente de esta tendencia secular en América Latina y ya buscó oportunidades en Brasil.

Fuente: Presentación MercadoLibre

Además, la penetración de la cuenta bancaria es baja en cerca del 50%, al igual que la penetración de tarjetas de crédito en ~ 20%. LatAm mantiene una dependencia obstinada en las transacciones en efectivo (~ 60% +). En otras palabras, LatAm podría seguir siendo un mercado subdesarrollado de comercio electrónico durante algún tiempo.

Como he explicado anteriormente, MercadoLibre disfruta de poderosos efectos de red que cuando un mayor uso del producto por cualquier usuario aumenta el valor del producto para otros usuarios (ya veces todos los usuarios). Esta ventaja es realmente difícil de replicar para un nuevo jugador que quiere competir seriamente en este mercado. Creo que en este punto, tiene más sentido para Alibaba adquirir directamente MELI que empezar a construir todo el ecosistema desde cero en la región.

Razonamiento Financiero para Adquirir MercadoLibre

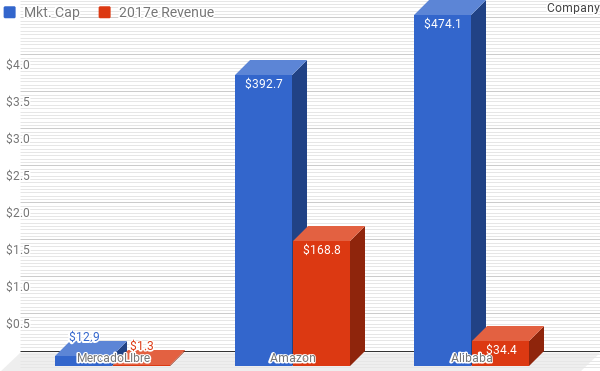

En términos de tamaño, MercdoLibre es todavía menos del 3% de la Capitalización del Mercado de Alibaba y menos del 4% de sus Ingresos. La compañía sigue siendo un objetivo pequeño para Alibaba.

Fuente: Finviz

Alibaba no tendría problemas financieros para adquirir MercadoLibre. Alibaba está generando más de $ 78bn de Free Cash Flow en el período LTM, creciendo los ingresos en más del 50% y / y el EPS en 79% a / a. Números impresionantes que requieren nuevas palancas de crecimiento y nuevos mercados potenciales para la expansión.

Asumiendo que Alibaba paga una prima de ~ 35% para adquirir MercadoLibre a $ 330, esta transacción representa sólo ~ 22% de BABA LTM ??Free Cash Flow y sólo 10% de la actual posición de caja de BABA. Alibaba puede incluso aumentar la deuda a largo plazo con rendimientos de menos de 4% para financiar esta transacción altamente atractiva.

MercadoLibre seguirá creciendo fuertemente sobre una base independiente. Los ingresos de MercadoLibre alcanzaron $ 1,07bn en el período de LTM, un 52,5% a / a, pero fueron significativamente más fuertes en términos ajustados por el FX. Espero que los ingresos crezcan un 19% anual ’17 -’21 sobre una base reportada, pasando de $ 1.3bn este año a $ 2.3bn para el 2021. Dada la oportunidad de crecimiento estructural por delante y la cuota de mercado actual de la compañía, MELI es probable que sea un Beneficiario del cambio al por menor en línea.

Yo pronostico que el EBITDA subirá de $ 240m en 2017 a $ 762m en 2021, un 26% CAGR de 5 años. Además, la conversión del EBITDA a FCF es fuerte (70% +), por lo tanto, estimo un fuerte crecimiento de FCF en los próximos 5 años. MELI se distingue por la alta generación de FCF. En 2017, FCF se espera que sea $ 207m o 80% del EBITDA y consistente con el año anterior. Propongo que esta tendencia continúe; Por lo tanto, dado el fuerte crecimiento proyectado de EBITDA,

espero que FCF también crezca 27% anual 2017-21, alcanzando $ 680m en 2021.

Creo que tiene sentido que Alibaba pague 14.000 millones de dólares por un negocio líder en una región emergente que es capaz de generar casi 700 millones de dólares en FCF en sólo cinco años y aumentar sus ingresos en cifras de dos dígitos.

Buen momento para adquirir MercadoLibre después de -20% de retrotracción de acciones

Ahora puede ser el momento adecuado para que Alibaba adquiera MELI, después de que las acciones retrocedieron aproximadamente un 21% de los máximos anteriores a las ganancias debido a problemas temporales específicos. MELI reportó menores márgenes debido a mayores inversiones y un deterioro de $ 25 millones en Venezuela. MercadoLibre está estableciendo una nueva barra de márgenes, ya que se duplica en el envío gratuito y el gasto de marketing para impulsar los ingresos y la participación mediante la aceleración de la adopción de comercio electrónico. Los ingresos totales durante el segundo trimestre de 2017 fueron de 316,5 millones de dólares, un aumento interanual del 58,5% en dólares y un 64,7% en monedas constantes.

Fundamentalmente el negocio sigue siendo tan sólido como siempre. El volumen bruto de mercancías alcanzó los US $ 2.700 millones el trimestre pasado, creciendo un 35,8% en dólares estadounidenses y creciendo un 55,6% en términos de moneda constante. Los artículos vendidos en la plataforma de mercado de MercadoLibre crecieron un 41%, alcanzando un récord histórico de 61,5 millones de unidades. México y Brasil fueron particularmente fuertes durante el trimestre, con unidades creciendo 95,4% y 56,5%, respectivamente.

La plataforma de pagos digitales de la compañía, MercadoPago, está ofreciendo un sólido desempeño. De hecho, las tasas de penetración para MercadoPago y MercadoEnvios mejoraron sustancialmente. El volumen total de pagos llegó a $ 3.150 millones en el segundo trimestre, un crecimiento interanual del 73,5% en dólares estadounidenses y del 76,1% en términos de neutralidad monetaria. Anuncios clasificados aumentó 114% durante el período, a un máximo histórico de hasta 4,1 millones.

Creo que tiene sentido estratégico que Alibaba considere la posibilidad de comprar MercadoLibre después de la reciente retirada de acciones del 21% que ocurrió en menos de un mes. Este retiro a corto plazo permite a BABA adquirir MELI en una valuación más atractiva que hace 2 meses, considerando que el negocio es fundamentalmente sólido y crece de forma impresionante.

Conclusión

MercadoLibre es una empresa sobresaliente con un fuerte crecimiento de ingresos (~ 65% x-FX), sólidos márgenes de EBITDA, cuota de mercado atractiva y crecimiento de usuarios. Además, MercadoPago es un LT obligatorio de los activos de Payments, similar al Alipay de Alibaba. El negocio en general tiene muchas similitudes con todo el ecosistema de Alibaba.

Es oficial que Alibaba tiene un fuerte interés en entrar en el mercado latinoamericano de comercio electrónico, que parece poco penetrado en comparación con los países desarrollados y China. En otras palabras, el comercio electrónico en América Latina tiene mucho espacio para crecer. El mercado minorista de comercio electrónico de la región crecerá un 18% anual en los próximos cinco años, pero actualmente representa sólo el 3% del comercio minorista total y el 2% del mercado mundial a pesar de ser el 9% de la población.

Los fuertes efectos de red de MercadoLibre hacen muy difícil que Alibaba entre en LatAm y comience a construir desde cero todo su ecosistema en la región. Teniendo en cuenta el reciente descenso de acciones de MercadoLibre y el hecho de que Amazon todavía no ha entrado en la región, tiene sentido en términos de estrategia, oportunidad y capacidad financiera para Alibaba adquirir MercadoLibre en el corto plazo.

Fuente: seekingalpha.com.